首页 > 产品中心 > 焦油加工产品焦油加工产品

奇顺投资:2022-08-01各品种大行情走势预测

来源:欧宝体育网页版 发布日期:2023-12-05 18:33:52 | 浏览次数:120

以下内容是明日重点品种走势分析,敬请大家仔细阅读,可参考奇顺分析思路来操作。

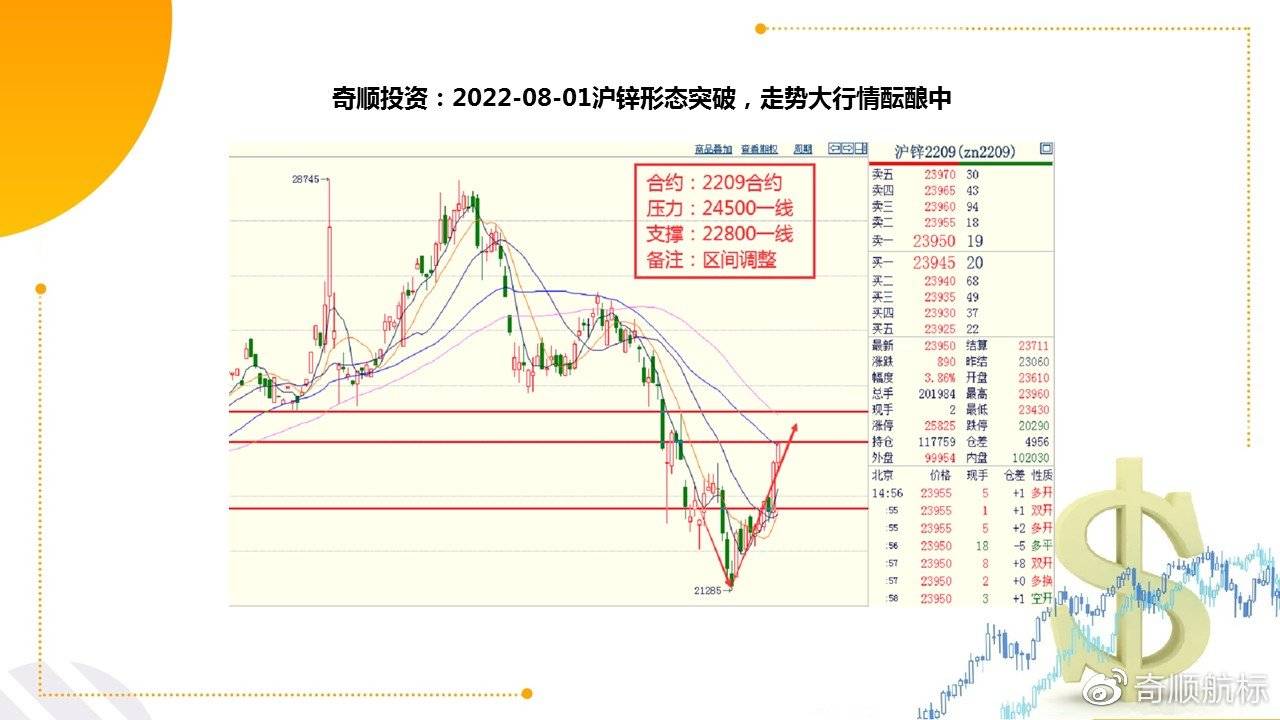

海外能源问题尚未解决,俄罗斯对欧洲能源的供给存在不确定性,叠加近期欧洲多国高温酷暑天气影响,导致欧洲天然气和电力价格持续上涨,需关注海外炼厂的生产情况。能源方面,北溪一号管道运输的天然气量下降至满负荷运力的20%,荷兰TTF天然气价格站上200欧,关注海外减产可能。昨夜美联储加息75bp,符合此前市场预期,宏观不确定性减弱,市场情绪继续调整,国内基本面无进一步改善,预计锌价维持震荡运行。隔夜夜盘市场对加息决议提前做出一定的反应,短时间内拉升,夜盘收于22880元/吨,伦锌收于3038美元/吨。

宏观层面,美联储决议加息75bp,符合市场预期,并未对下一次加息作出指示。另外需关注7月底的政治局会议的基调。基本面角度来看,进口利润缩水,国内矿供给仍偏紧,叠加冶炼利润不佳,精锌供应受限。三季度基建等经济刺激工程/项目为需求主要增量。目前去库节奏较好,下游因看跌情绪浓保持按需采购,但我们预计锌价短期难大跌,届时若基建增量兑现,下游采购意向可能会有所改变。策略上,短期宏观情绪缓解,基本面多空交织,但在有色中锌基本面相对偏强,短期看震荡偏强。

印尼政府期望通过降税和加大生柴添加比例来促出口、增内销,以此来解决其库容压力,但是目前还没看到缓解的迹象。马来西亚方面,船调多个方面数据显示,7月前25天出口仍然较6月同期下降,马来棕榈油出口仍然受到印尼出口的冲击,市场维持马来将累库的预期。目前产地棕榈油基本面仍为印尼有库容压力、马棕油持续累库的偏空预期,这将限制产地棕榈油价格的反弹动能。国内方面,昨天国内油脂盘面大涨,强势上行,技术进一步转强。

其中,豆油9月合约增仓明显,棕榈油及菜油9月合约有所减仓,夜盘国内油脂继续偏强。昨日国内油脂板块涨幅居前,仅次于黑色。短期油脂强势,既因加息落地、国内商品整体走强带动,也有国内油脂供需紧张、印尼政策利空预期阶段出尽的因素。目前,国内菜油及豆油供需仍趋转紧,菜油91价差仍在900一线徘徊。国内货源短缺、期现回归在即,支撑9月菜油盘面。阶段性的,因为豆油和菜油的低库存高基差,市场交易豆油和菜油的期现回归,加上大宗商品市场情绪好转,带动油脂板块集体反弹,但是后续还是要注意棕榈油集中到港后的市场压力,所以不建议追多,建议观望为主,反弹动能减弱后,仍旧能关注做空的机会。

美国及欧洲7月制造业PMI创两年新低,欧盟将允许俄罗斯国有公司向第三国付运石油,国际原油期价震荡回落;华南液化气价格全线走跌,主营炼厂下调,码头供应充裕积极跟跌,市场购销氛围清淡;国际原油震荡整理,成本端有所支撑,燃烧需求放缓限制上方空间;山东醚后碳四及华南国产气价格下调,LPG2209合约期货较华南现货贴水为364元/吨左右,与宁波国产气贴水为414元/吨左右。LPG2209合约多单减仓,净多单出现回落。

北半球夏季高温削弱国际需求,当前盘面运行区间上下沿分别锚定进口气成本及华南民用气现货,化工需求相对平稳,PDH持续亏损虽提升检修预期但较石脑油价格仍有一定成本优势。盛夏时节现货端承压,缺乏边际利多使得盘面估值逐步下移,整体维持震荡偏弱走势技术上,PG2209合约考验5000区域支撑,上方测试5400区域压力,短期液化气期价呈现宽幅震荡走势,7月沙特阿美CP 价格出台,进口成本继续下降。上周商品供应量和港口继续下降,下游燃烧和化工需求改善有限,最低可交割品标定为华南,近期LPG供需双弱。中期继续空单对待即可。

消费端依然疲软,对于高企的猪价,下游接受度一般,屠宰企业开工率不高,限制生猪的消费。从供应端来看,虽然短期有错配,不过长久来看,目前生猪的供应仍高于正常保有量,加上前期压栏和二次育肥的生猪也需要出栏,增加市场的供应。不过随着猪价的下跌,养殖户惜售挺价的心态再度抬头,支撑生猪的价格。期货盘面来看,猪价达到20000心理关口后,空头有获利离场的动作,限制猪价进一步下跌的空间, 月底部分地区二次育肥出栏积极性提高,出栏体重明显增长,需求端持续疲软,现货弱势运行,然而,市场对猪价预期偏强,盘面得到支撑,期货升水现货。

猪价震荡弱势下跌,北方猪价出现反弹现象,南方猪价依旧有一定的下跌态势,但跌势也有所减缓。北方规模场报价有所上涨,提价成交量增加,南方规模场报价仍多下跌,整体规模场有所缩量,但并不明显,散户出栏积极性减弱;屠企采购难度有所增加。从需求角度来看,当前屠宰量维持低位,短期难有改善,8 月中旬需求季节性好转,虽然对于四季度猪价持乐观观点,但短期不排除仍有现货驱动的回调,关注9 月、11 月和 1 月合约低位做多机会。

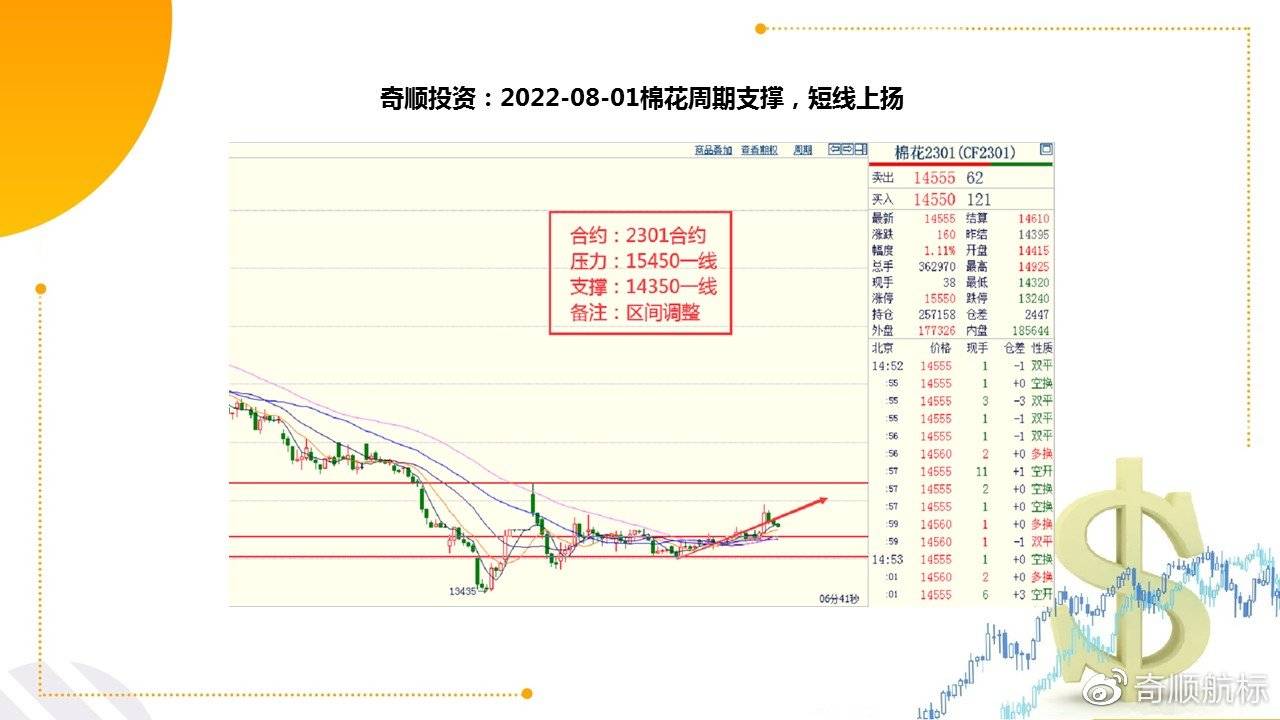

现货方面最新棉花价格指数328级在15752元/吨,跌85元/吨。今日新疆328级白棉对应CF2209合约基差为450-750元/吨。棉花现货交投尚可,部分棉商下调点价基差。近期,全球商品市场呈现大幅快速下跌走势,一方面因为对未来经济预期不佳,一方面因为美联储加息压力较大。棉花市场下行,主要是市场对全球经济的疲软预期,以及下游消费的萎缩,国内还叠加“新疆棉”禁令的影响。但总体看,棉花供过于求的局面尚未得到实质性改善,预期在新棉上市前,难有刺激上涨的利多因素。近期底部波动剧烈,暂时观望为宜。

目前纺企下游订单仍以短小单为主,后续需重视7月至9月国内外秋冬季订单情况。棉纺供应链产品大量积压,新订单不足。目前,距离新棉收获上市还有约两个月时间,若下游消费没再次出现实质性改善,棉纺行业整体弱势格局可能持续。纺织业竞争非常激烈,由于生产和消费在时间、空间和主体上的分离,很难实现产能投资与最终需求的完美匹配,产业链各环节库存可能进一步累积,进而抑制棉花价格反弹。操作上,皮棉加工公司,提前做好对冲套保准备,可在2209合约可逢高进行对冲套保;纺织用棉企业,结合自己库存,可进行库存套保。

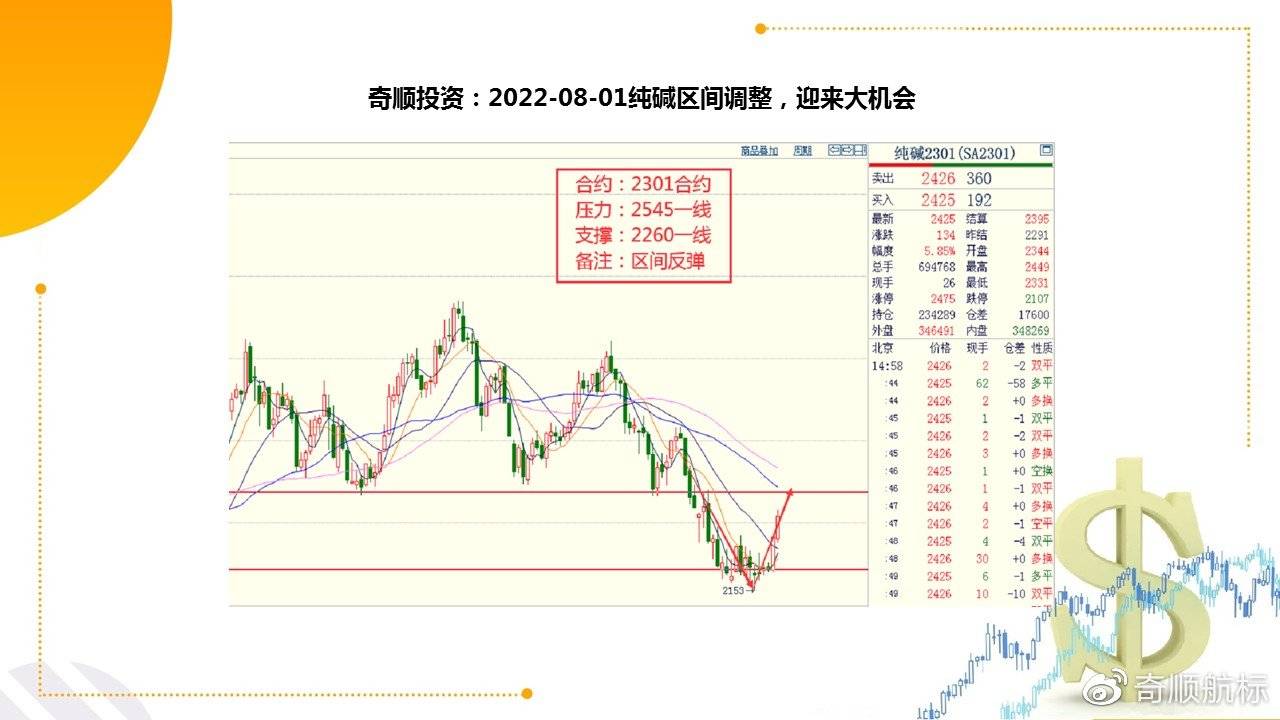

2022年浮法玻璃共冷修15条产线吨纯碱来算)。但考虑到实际冷修点火时间以及烤窑的时间,截止到目前今年浮法冷修对纯碱需求的减量为15.08万吨,新点火投产对纯碱需求的增量为9.19万吨,我们默认产线冷修会将原料库存消耗完毕,新点火产线万吨。总的来看,截止到7月26日,今年浮法玻璃对纯碱的实际的需求增加1.2万吨。

但以目前浮法玻璃冷修及复产情况去看,下半年对纯碱需求的损失量增加4.58万吨左右。总的来看,当前纯碱市场供、需两端均较弱,二者博弈或将继续。期货盘面短期受宏观、能源价格、市场整体情绪影响较大,整体走势仍受影响。昨日6月商品房销售数据显著提升,地产及玻璃市场情绪回暖或对盘面产生非常明显提振,产业链自下而上的负反馈也有望暂告一段落,日内纯碱期价或有反弹,且纯碱中期供需格局依旧向好,但也仍需警惕宏观等方面风险因素。

声明:本文章仅代表个人自己的观点,仅供参考,不做入市依据,盈亏自负!返回搜狐,查看更加多

上一篇:农副产品系列:一周产业链信息集锦 下一篇:【交易参考】22:美联储如期放缓加息美元指数创九个月新低