首页 > 产品中心 > 焦油加工产品焦油加工产品

一半是海水一半是火焰

来源:欧宝体育网页版 发布日期:2023-09-22 16:06:23 | 浏览次数:137

月中旬份以来,动力煤809合约在旺季需求带领下,从550上涨至6月中旬的660,涨幅高达20%,6月中旬后,随着旺季需求被证实,电厂提前备货库存高企,动力煤上涨乏力开始震荡下行,从660跌至572,跌幅达13%。动力煤近期大幅度下滑,且强弱对比上明显强于焦煤、焦炭。

五月份以来,焦炭始终在1950至2150区间震荡,。7月初由于下游钢厂限产预期提前,唐山脱硫脱硝限产超出市场预期,使得焦炭月初相对螺纹走势明显偏弱,而到了 7 月中旬唐山限产幅度低于预期,同时山西环保组进驻,临汾、吕梁、晋中、长治等地进入自查阶段,预期转向,焦炭大面积上涨,且强弱对比上明显强于焦煤和动力煤。

动力煤与焦炭走势大幅背离的本质原因是二者的供需基本面不一致,其中最要的一个原因是二者环保形势的不一致。

随着《中华人民共和国环境保护税法》在2018年1月1日开始正式实施,煤炭行业将会受到一定的影响。煤炭行业之前上交的排污费由环保税取代,由于煤炭行业本身排放量不大,环保税开征对煤炭行业的直接影响较小。而焦化行业生产会产生大量的废水、废气和废渣,因此环保税开征对焦化行业的直接影响较大。

从焦化污染源能够准确的看出,焦化的污染具有多样性和复杂性,而动力煤除去开采过程中存在的生态污染,在使用的过程中的污染和炼焦煤基本一致,主要是煤尘、污泥、矸石和粉尘。因此焦化行业面临更严峻的环保形势。

近期,全国各地发出各类环保行动计划。山西省引发《山西省大气污染防治计划》;2018年6月27日,国务院印发《打赢蓝天保卫战三年行动计划》;接着7月3日,上海市人民政府办公厅印发《上海市清洁空气行动计划(2018-2022年)》,这也是上海市的第六轮环保三年行动计划。国家及各主要城市发出的各类行动计划,体现了各级政府治理污染的决心。在这些计划中我们大家可以明确的看到,各类计划中涉及煤炭的篇幅明显少于焦化。

近期上述各项政策均涉及焦化行业的原因有两个,一是焦化行业污染重,二是焦化落后产能较多。由于钢铁和煤炭行业的供给侧改革已进行了两年多,已淘汰了大多数落后产能。而焦化行业作为煤炭、钢铁的中间行业,在前期煤炭和钢铁去产能时仅作为钢铁行业配套产业采取限产措施而并未进行大规模去产能。当前,钢铁行业和煤炭行业的十三五产能削减计划已接近完成,在钢铁和煤炭行业淘汰落后产能成绩斐然的衬托下,焦化行业的污染显得特别突出,焦化行业去产能目标仍然任重而道远。

关于去产能,煤炭行业2018年要去产能1.5亿吨。焦化行业产能削减目标,我们在8月6日发布《环保轻借力,焦炭入高空》一文中有具体分析。根据《焦化行业十三五规划》文件要求,需化解落后产能5000万吨。根据《打赢蓝天保卫战三年行动计划》中提到京津冀及周边地区力争在2020年达到炼焦产能与钢铁产能比达到0.4规定,经测算京津冀及周边地区力共需化解产能1260万吨。

煤(煤炭)是指植物遗体在覆盖地层下,压实、转化而成的固体有机可燃沉 积岩,对各种煤炭的开采、洗选、分级等生产活动构成煤炭开采和洗选业,简称煤炭行业。

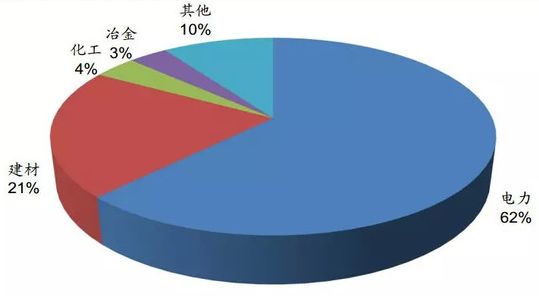

煤炭行业直接的下业大体上分为四大行业:火电、钢铁、建材和化工行业,四大行业耗煤合计占比超过80%。其中,火电行业占煤炭消费的比例53%,钢铁行业占煤炭消费的比例18%,建材行业占煤炭消费的比例约14%,化工行业占煤炭消费的比例约3%。

动力煤的下游需求大多数来源于电力行业,用于燃烧发电。其次是用于建材行业生产水泥。炼焦煤主要使用于钢铁行业进行高炉炼铁,无烟煤大多数都用在化工行业。其中,动力煤的主要品种有长焰煤、贫煤、不粘煤、褐煤等,炼焦煤则包括气煤、肥煤、瘦煤、焦煤等。

我国动力煤消费集中在电力、建材、化工和别的行业。近年来,电力行业是中国动力煤消耗的第一大户,目前中国电煤需求量占到了动力煤总需求量的60%以上;其次是建材用煤,约占动力煤消耗量的 20%左右,以水泥用煤量最大;其余的动力煤消耗分布在冶金、化工等行业。

电力:随着科学技术的发展,我国用于发电的能源除了传统的火电和水电,还包括了各种清洁能源,如风能和太阳能等,但我国火电和水电仍占据着主要位置,其中火力发电更是重中之重,而火力发电使用的燃料主要为动力煤,部分电厂使用天然气等其他燃料。

建材:建材行业耗煤主要由水泥、玻璃和石灰耗煤组成。水泥耗煤占建材行业耗煤量的70%左右,其生产主要以煤为燃料,以电作为动力驱动,极少使用其他燃料。水泥大范围的使用在房地产和基建,与国家当前的经济发展形势及未来的工业化、城镇化进程高度相关。

煤化工:煤制气、煤制油等新型煤化工是国内重要的能源补充,当前,随着油价上涨,预计未来煤化工能提升煤炭消费。

动力煤的生产以大型煤炭集团为主,作为产业链的生产环节,其特征是原料开采成本相对固定,企业利润多少主要根据动力煤销售价格的高低。目前来看,动力煤产能过剩在各煤种中最为严重。

煤炭价格的影响因素可大致分为长期和短期。长久来看,决定煤炭价格的根本因素在于煤炭市场的供需关系,如煤炭产能的变化、下游需求的变化等,传导至煤价变化上一般要数月时间甚至1年以上。短期内,市场上一些煤炭相关的指标变化将对煤炭价格产生一定的影响,例如煤炭库存(包含港口库存、电厂库存)、船舶数量、海运费等因素,传导期一般在一个月以内。

(1)、当下游需求好转时,下游用户要进行补库存,会派船北上拉煤,随着派船数量的上升,船东船期趋紧,海运费开始上涨;且随着船舶数量的增多,港口装运加快,港口库存开始下降,贸易商囤货惜售意愿增强,导致港口煤炭价格上涨。

(2)、当下游需求转弱时,下游用户库存饱满,采购需求下降,派船数量下降,船东船期宽松,海运费将会下降;而随着派船数量减少,港口装运减慢,港口库存开始上升。此时港口会通知贸易商停止发货,并采取疏港措施,督促贸易商降价销售给下游。

根据以上逻辑分析推测,如果按照煤炭价格先行指示作用的时间先后顺序,依次是电厂库存、船舶数量、海运费和港口库存。

我们分别分析今年以来电厂库存、船舶数量、海运费和港口库存走势,来梳理今年以来动力煤期货的涨跌逻辑与未来展望。

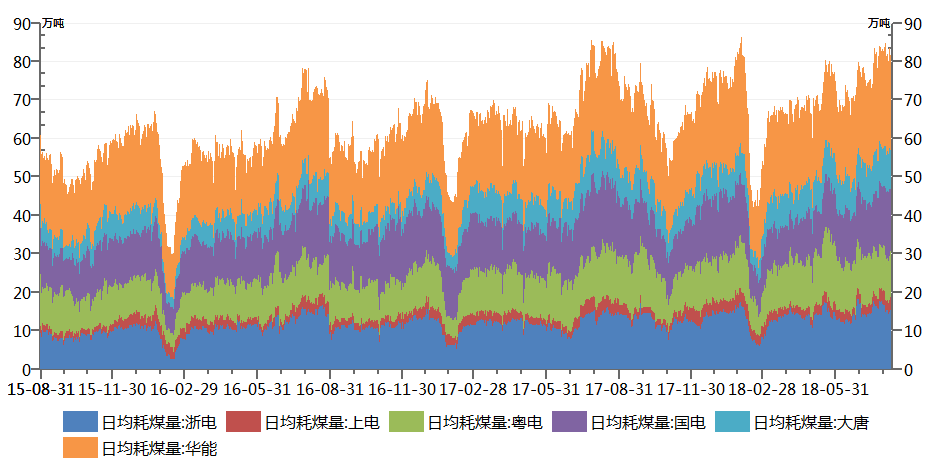

夏季的用电高峰将刺激电厂增加动力煤消耗量,进而推升动力煤现货价格。然而,目前来看,电厂日耗增加幅度并不及预期。2018年8月3日的多个方面数据显示,六大发电集团日均耗煤量为84.33万吨,相较2017年同期的74.77万吨,增幅为12.8%。但是,7月初,六大发电集团日均耗煤量为78.1万吨,而2017年同期为59.96万吨,增幅为30.2%。环比多个方面数据显示,相较于7月初六大发电集团日均耗煤量高点的78.12万吨,最新一期的日耗量增幅明显小于去年同期增幅,今年并没再次出现2017年7月耗煤量持续增加的现象。这也是动力煤期货价格从6月中旬以来,持续走弱的一个原因,即今年电厂日耗呈现淡季不淡的特点,最终造成削峰填谷的旺季不旺的特点,没有了往年旺季日耗持续大幅度的增加的特点。

电厂日耗增加有限主要受天气和工业因素影响。天气方面,南方持续降雨,水电发力对火电形成替代。从三峡水电出库流量的季节性图标能够准确的看出,6月中旬以后,三峡出库流量开始上涨,七月初开始加速上涨,并远超去年同期水平,到8月3日,三峡水电站出库流量为30400立方米/秒,而2017年8月3日已经从流量高点回落至12100立方米/秒。今年三峡出库流量的同比大幅度的增加的增加意味着长江流域水电站的发电量上升。水电的替代,造成火电厂日耗增加有限。

工业方面,中美贸易摩擦叠加国内宏观去杠杆,工业公司在生产安排上表现出谨慎性,这导致工业用电需求迟迟得不到改善。

从六大电厂库存能够准确的看出,尽管电厂日耗持续处于高位,但由于电厂普遍备货较早,电厂库存维持在近年顶配水平,6月27日六大电厂库存1490万吨,8月3日六大电厂库存1535万吨,库存持续一个多月保持高位稳定。动力煤下游电厂库存充足,造成动力煤旺季补库需求被证伪,这也是动力煤维持弱势的原因。

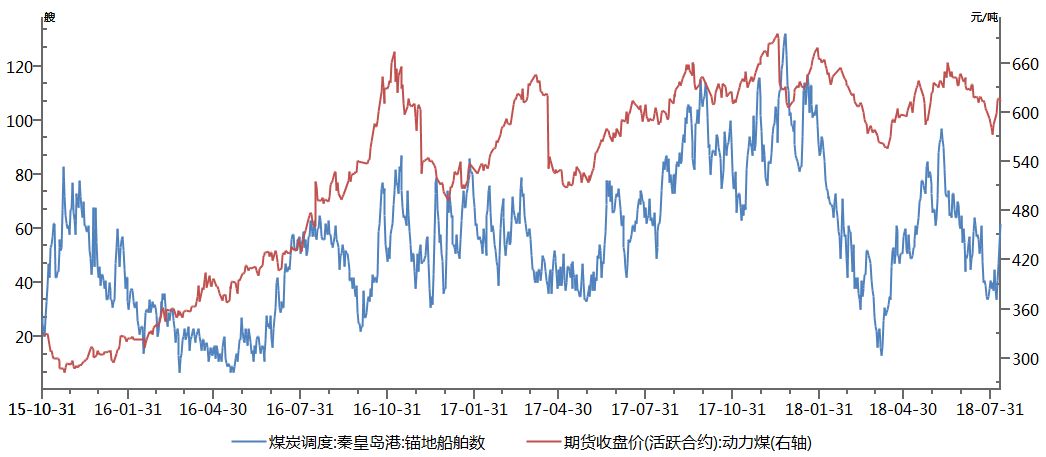

从秦皇岛锚地船舶数与期货收盘价走势图能够准确的看出,二者具有较高的相关性,2016年以来,动力煤价格的高低点往往与锚地数船舶数量多少紧密关联。根本原因为电厂日耗煤是刚性需求,当后市价格预期上涨时,电厂会加大采购力度,造成锚地船舶数量增加。当后市价格稳定或者预期下跌时,电厂会按计划采购,造成锚地船舶数量回落。当前秦皇岛锚地船舶数量处于低位,意味着电厂采购意愿不强,预期后市动力煤承压。

从国内航线运价指数能够准确的看出,不一样的地区的船运指数,走势几乎完全一致,只是在数额上略有差异。从船运指数走势和动力煤走势来看,煤炭价格和运价指数近期低点都在2016年初,近期最高点都在2017年11月份,其中运价指数领先期货价格接近1个月见顶。而今年,尽管煤炭价格6月中旬达到年内高位,而运价指数从5月中旬开始回落。由于运价指数往往领先于煤炭期货价格,从图形来看,运价指数处于相对低位,预期动力煤价格趋势弱势向下。

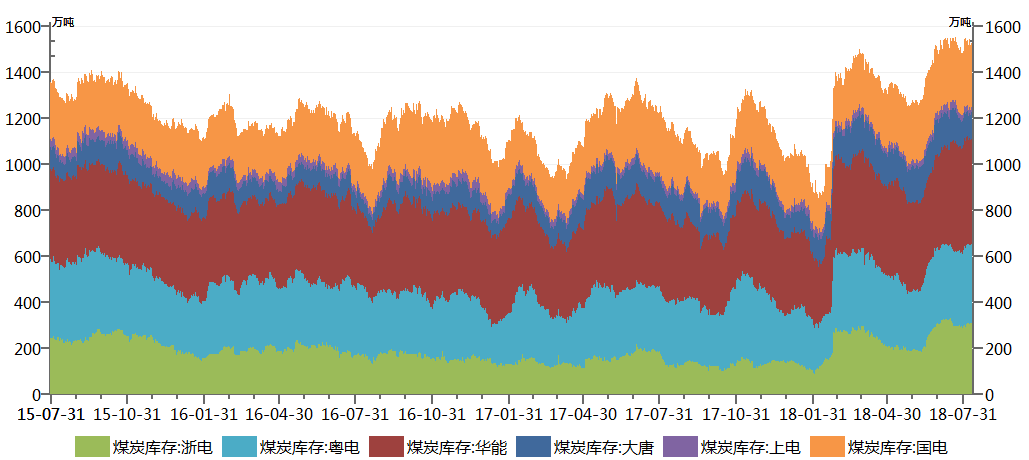

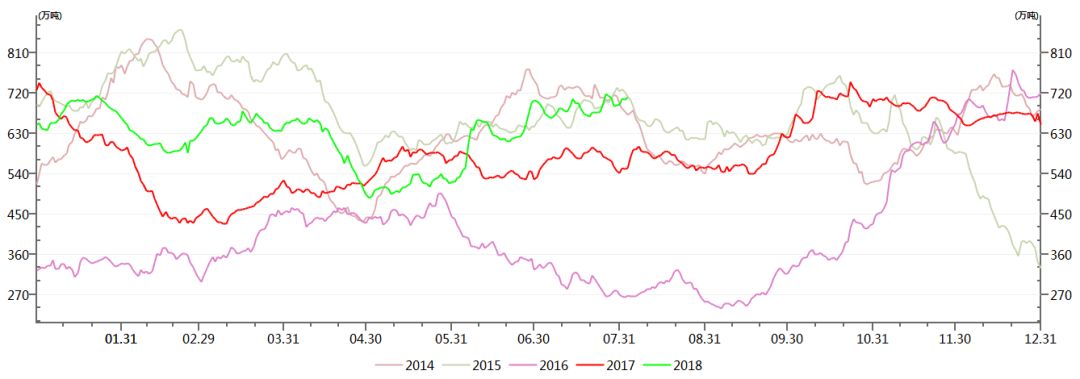

从秦皇岛港口煤炭库存季节性图表来看,2018年秦皇岛煤炭库存处于近几年顶配水平,2017年8月3日,秦皇岛港口煤炭库存553万吨,2018年8月3日,秦皇岛港口煤炭库存711.5万吨,同比增长39.5%。港口去仓库存储上的压力较大,预期后市动力煤市场承压。

从动力煤环保形势和基本面来看,动力煤过剩程度依旧较大。预计下半年,动力煤基本面难有较大改善。从近期电厂库存、船舶数量、海运费和港口库存等先行指标来看,先行指标均处于弱势区间,尽管近期动力煤走势与煤炭下业呈现背离的趋势,我们大家都认为总体上动力煤反弹涨幅有限,后市仍将呈现弱势下行的特点。我们预期动力煤2018年下半年波动区间为510——650之间,当前动力煤价格在区间上沿运行,建议对动力煤ZC901合约在630附近布局空单,止损650,止盈570。

上一篇:2023年焦油量5mg以下的南京卷烟一览表 下一篇:煤层气-北极星环保网