首页 > 产品中心 > 沥青深加工产品沥青深加工产品

【棉花周报】世界棉价体现偏强国内郑棉短期底部有支撑重视新棉定价及需求改变中长线棉

来源:欧宝体育网页版 发布日期:2023-02-09 19:20:51 | 浏览次数:124

原标题:【棉花周报】世界棉价体现偏强,国内郑棉短期底部有支撑重视新棉定价及需求改变,中长线棉价或将承压运转

到8月26日CRB大宗产品价格指数小幅上涨,8月26日收盘报299.09,较8月19日累计上涨7.06,涨幅为2.4%。分详细种类看,避险种类黄金报1750.8元/盎司,较8月19日下跌9.5美元/盎司。原油报92.97美元/桶,较8月19日上涨3.35美元/桶。农产品板块团体上涨。美豆较8月19日上涨58.5美分/蒲式耳,美玉米较8月19日上涨41.75美分/蒲式耳,ICE期棉主力12合约报117.84美分/磅,较8月19日上涨2.03美分/磅。周五干流外棉资源较8月19日团体上涨。国内棉纱价格指数较8月19日小幅下跌。

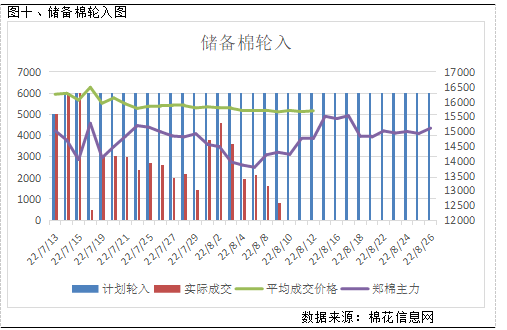

本周国内棉花现货价格重心有所上涨,现货交投较上星期走淡,后半周2021/22新疆机采3128B一口价成交价在15650—15850公定不等。当时下流需求仍未显着的好转痕迹,纺企关于棉花质料的库存慎重收买。本周棉花基差重心先涨后跌,后半周低基差皮棉添加,到周五2021/22新疆机采3128B干流低基差在CF01+500—700疆内库。2022年7月13日至8月26日储备棉累计挂牌19.7万吨,成交5.848万吨,成交率29.7%,成交加权均价15951元/吨。储备棉已接连13个工作日无成交。

本周下流商场全体持稳运转,纯棉纱商场全体成交气氛改变不大,部分有所走淡。从种类来看,气流纺以及32支及以下偏低支棉纱走货相对较好,惯例精梳纱贱价走货尚可,高支纱商场行情继续清淡。价格方面,本周下跌显着,纺企关于后市等待下降,去库志愿显着增强,棉纱成交重心下降。

到8月26日当周郑棉主力01合约周五收盘报15110元/吨,较8月19日累计上涨300元/吨,涨幅为2.03%,持仓累计添加3.8万手,至47.9万手。

8月26日,国内棉花现货价格指数CCI3128报15963元/吨;FC IndexM报133.1美分/磅,折1%关税下价格22207元/吨,折滑准税下22294元/吨。现货价格指数和滑准税下外棉价格比,价差-6331元/吨,8月19日为-6181元/吨。和1%关税下价格比较差-6244元/吨。现货价格指数与滑准税下价差有所扩展。

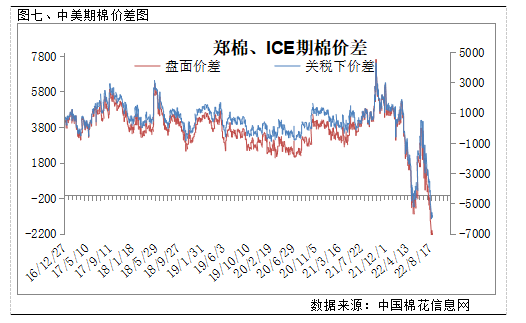

到8月25日,ICE主力合约12月收盘价114.18分/磅,折合盘面价17252元/吨,与郑棉2301合约价差-2142元/吨;以10美分的交易升贴水算,折合人民币价格20856元/吨,与郑棉2301合约盘面价差(郑棉-ICE棉)-5746元/吨。

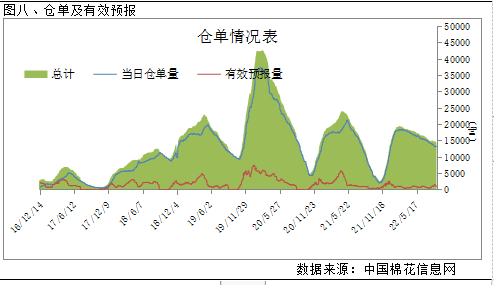

到8月26日,郑棉注册仓单为13262张(57万吨),有用预告1071张(4.6万吨),仓单及有用预告总量为61.6万吨,8月19日为64.1万吨,有用预告有所下滑。

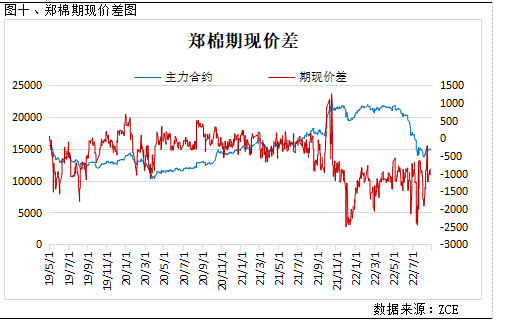

8月26日,郑棉期货价格与CCI3128B指数价差为-853元/吨,8月19日为-1092元/吨,期现价差有所缩小。

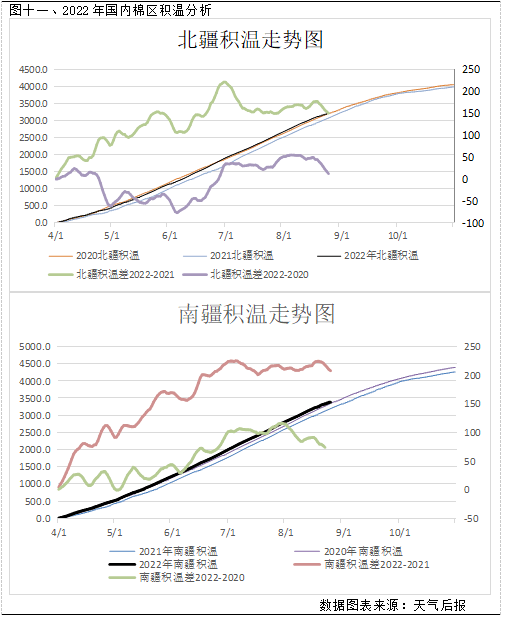

到8月25日当周,北疆积温为3227.8℃,较去年同期高150.4℃,较近五年平均值高91.76℃。南疆积温为3402.8℃,较去年同期高207℃,较近五年平均值高62.65℃。

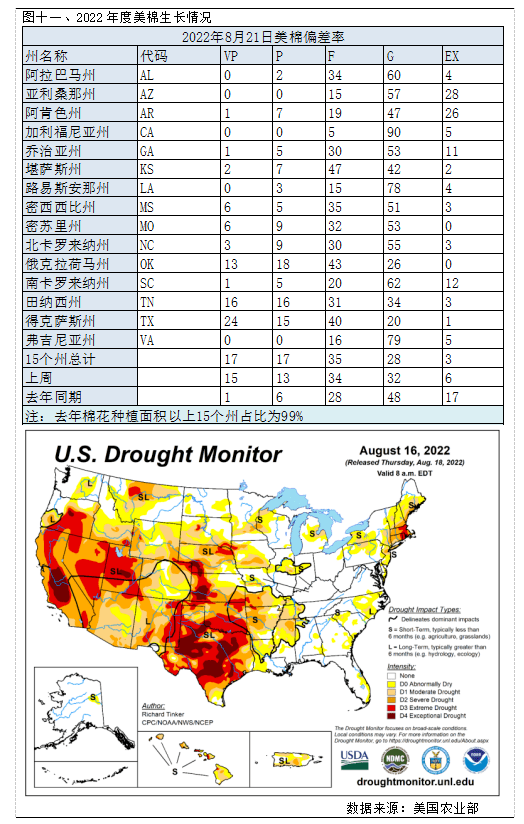

根据美国农业部隔夜发布的数据显现,到8月21日当周,全美棉株误差率已高达40%,环比添加5%,同比添加34%。其间得州棉株误差率59%,环比添加9%,同比添加52%,美棉误差率为2011年以来的次高位。

微观方面,美联储主席鲍威尔在8月26日的讲话中表明,美国通货膨胀水平正处于前史高位,并声明美联储将会有力运用方针东西来抗击通胀。为了下降通胀而采纳的钱银方针措施或许会导致经济增长率下滑和工作商场疲软。在本次讲线月议息会议上继续加息的信号。而美国8月的制造业、服务业、以及归纳PMI数据均改写两年多来新低,接连第二个月下跌“荣枯线月份来最低值。在经济数据体现欠安的布景下,美联储的言辞令美国资本商场剧烈动摇,纽约股市三大股指26日均重挫超越3%。衡量投资者惊惧心情的VIX指数现已从8月中旬的20以下回升至25以上,26日的涨幅达17.36%。当时商场较为忧虑的是美国以及欧洲继续加息,给经济带来阑珊危险的或许。

供给方面,进入八月中旬以来北疆棉区受冷空气侵略影响,均温明显下滑,为近四年最低点。据华融融达期货棉花研究中心继续盯梢的北疆棉区温度显现,到8月25日北疆平均气温为19.8℃,低于2021年度的24.2℃,低于2020年同期的25.3℃。当时行将处于棉花裂铃吐絮期,继续低温的气候或将令裂铃吐絮推延。现在吐鲁番地区有零散絮棉,主要以棉贩收买,价格大致在6-6.3元/公斤,现阶段轧花厂根本未开端收买。

下流商场当时仍旧保持偏弱格式,下流新增订单缺乏,纺企以刚需收买为主,全体交投体现欠安。本周纱价重心有所下移,纺企贱价抛货添加,使得纺企库存本周继续下滑,但仍处于偏高水平。当时全棉坯布需求改进不大,外销订单未有继续好转,内销打样、询价缺乏,弱于从前同期。价格方面价格平稳偏弱主导,新订单成交仍旧稀疏。因为当时限电依然存在,织厂工厂开机负荷全体保持在偏低水平。库存方面略有好转,织厂库存小幅下滑。现在行将步入9月,但下流仍未有旺季行情发动的痕迹,下流企业决心缺乏。

到8月26日CRB大宗产品价格指数小幅上涨,8月26日收盘报299.09,较8月19日累计上涨7.06,涨幅为2.4%。国内文华产品指数8月26日收盘报195.12,较8月19日上涨6.58,涨幅为3.49%。8月26日,ICE期棉主力12合约报117.84美分/磅,较8月19日上涨2.03美分/磅,涨幅为1.75%。到8月26日当周郑棉主力01合约周五收盘报15110元/吨,较8月19日累计上涨300元/吨,涨幅为2.03%,持仓累计添加3.8万手,至47.9万手。

到8月26日当周郑棉主力01合约周五收盘报15110元/吨,较8月19日累计上涨300元/吨,涨幅为2.03%,持仓累计添加3.8万手,至47.9万手。从周氏超赢技能面来看,ck方式,F2目标显现多;资金流量目标显现空,技能目标有所转弱。

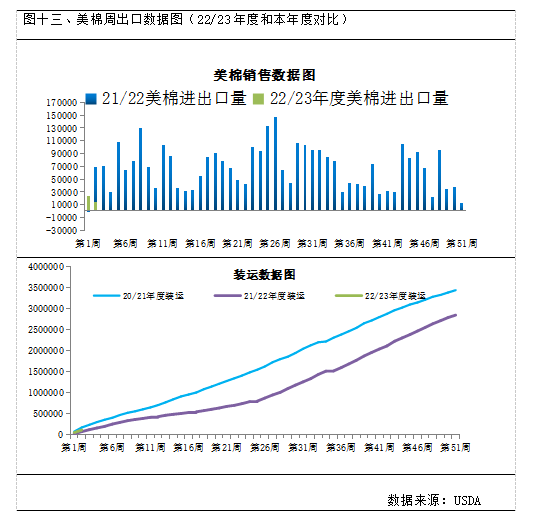

据美国农业部发布的美棉周度出口数据显现,到8月11日当周,美国2022/23年度陆地棉净签约11226吨(含签约22929吨,撤销前期签约11703吨),较前一周削减52%;装运陆地棉60645吨,较前一周添加32%。

到2022年8月11日,美国累计净签约出口2022/23年度棉花169.4万吨,到达年度预期出口量的64.81%,累计装运棉花10.3万吨,装运率6.09%。其间陆地棉签约量为167.1万吨,装运10.2万吨,装运率6.09%。

到8月2日,CFTC持仓数据显现基金净多头头寸为17970手,此前一周的数据为7497手;基金净多头持仓较上星期添加10473手。

8月26日,ICE期棉主力12合约报117.84美分/磅,较8月19日上涨2.03美分/磅,涨幅为1.75%。从技能面来看,MACD红柱放量,DIFF与DEA拟合金叉,KDJ目标有拟合金叉的痕迹,技能目标处于强势。

关于上游棉花加工企业而言,应趁棉价反弹加速现货出售,比照现货和9月期货价格择高卖出;剩下陈棉资源以郑棉2211合约作为对冲标的,严格遵守套保准则。

本剖析陈述由华融融达期货股份有限公司供给,仅作为所服务的特定企业与组织一般用处而预备,未经许可任何组织和个人不得以任何方式翻版、仿制、发布及分发本陈述的悉数或部分内容给其它任何人士。如引证发布,须注明出处:华融融达期货股份有限公司,且不得对本陈述进行有悖本意的引证、删省和修正。本陈述引证的信息和数据均来自于揭露材料及其它合法途径,力求陈述内容、引证材料和数据的客观公平。尽或许确保牢靠、精确和完好,但并不确保陈述所述信息的精确性和完好性,本陈述所供给的信息仅供参考,不作为投资决议计划的根据,客户应自主做出期货交易决议计划,独立承当期货交易结果。回来搜狐,检查更多

上一篇:棉花期货跌破14000 粘短价格跌落300元吨 无锡一棉上半年赢利同比添加237 下一篇:全国棉花买卖商场